Niedrige Zinsen stellen viele Großeltern, Eltern oder Paten vor die Frage, wie sie gewinnbringend für den Nachwuchs sparen können. Finanzprodukte gibt es einige auf dem Markt, doch nicht jedes hält, was es verspricht.

Die Kosten für ein Kind entsprechen denen eines neuen Porsche

Kinder kosten die Eltern manchmal nicht nur Nerven. Etwa 550 Euro pro Monat geben die Eltern für ihren Nachwuchs durchschnittlich

Niedrige Zinsen stellen viele Großeltern, Eltern oder Paten vor die Frage, wie sie gewinnbringend für den Nachwuchs sparen können. (#01)

aus. Kleidung, Essen, Kosmetik, Lernsachen und Kosten für das Hobby lassen in den ersten 18 Lebensjahren die Summe für einen neuen Porsche zusammenkommen. Damit das Kind auch nach dem 18. Lebensjahr etwas davon hat, fangen Eltern und Großeltern oft schon früh an, einen Teil des Geldes für das Kind bei Seite zu legen. So hat es dann nach der Schulzeit einen guten Zuschuss zur Ausbildung, dem Studium oder dem Führerschein.

Je kürzer der Sparplan ist, desto sicherer sollte die Anlageform sein

Doch wie spart es sich am besten bei der aktuellen niedrigen Zinslage? Finanzexperten erklären, dass zu Anfang eine Prioritätensetzung wichtig ist. Soll langsam angespart werden, ohne ein finanzielles Verlustrisiko, sind die Zinsen erstmal sekundär. Zudem gilt als Grundsatz, je kürzer der Sparplan ist, desto sicherer sollte die Anlageform gewählt werden.

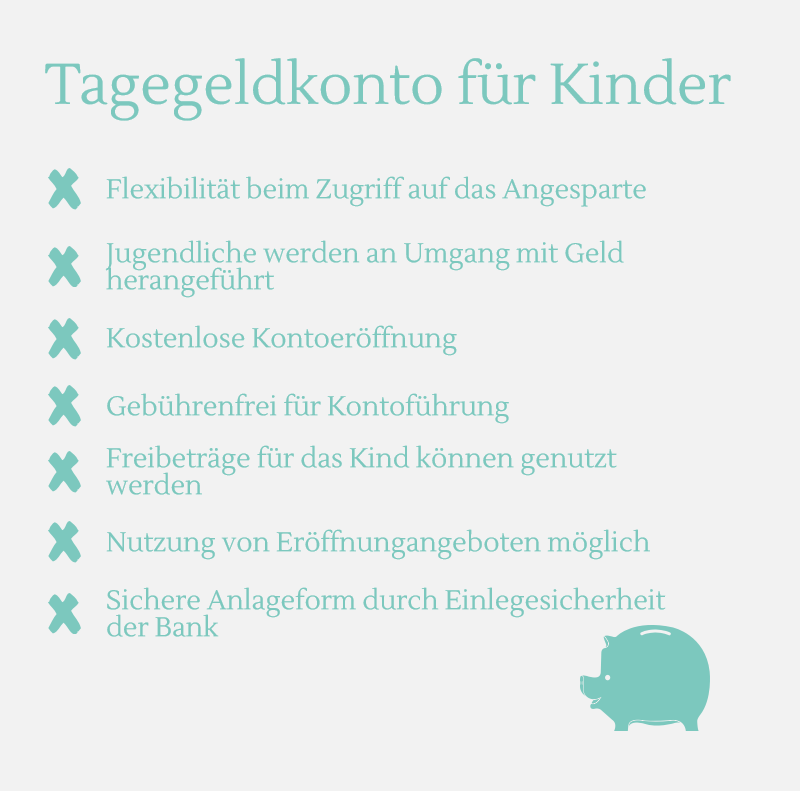

Grundsätzlich muss dabei zwischen Angeboten unterschieden werden, die sich direkt an Kinder und Jugendliche wenden, sowie Tagesgeldkonten, bei denen eine Nutzung durch Minderjährige zwar prinzipiell möglich ist, dies aber nicht unbedingt in den Vordergrund gestellt wird. Geht es allein darum, dass die Gelder, die ein Kind erhalten hat, zinsgünstig anzulegen, wäre es natürlich auch denkbar, dass die Eltern ein Konto auf ihren eigenen Namen eröffnen, und das Geld auf dieses Konto einzahlen. Allerdings haben Tagesgeldkonten für Kinder den Vorteil, dass diese langsam an den Umgang mit dem Geld herangeführt werden können.

Konten und Tagesgeldkonten für Kinder

Viele der Kreditinstitute verfügen daher bereits über spezielle Tagesgeldkonten für Kinder. Da die Banken damit natürlich möglichst früh eine Kundenbindung schaffen möchten, locken sie mit attraktiven Konditionen. Oftmals wird dabei auf die Kontoführungsgebühr

Infografik: Geld für ihr Kind anlegen

verzichtet und teilweise sogar höhere Zinsen geboten, als bei den Konten für Erwachsene. Bei Kinderkonten stehen sich die Eltern daher oft günstiger, wenn es ums ansparen für den Nachwuchs geht.

Allerdings sieht der Gesetzgeber in Deutschland sieht vor, dass Personen unter 18 Jahren nicht berechtigt sind ein eigenes Konto zu eröffnen. Somit muss die Kontoeröffnung durch die Eltern erfolgen. Alles was dazu benötigt wird ist die Geburtsurkunde des Kindes und die schriftliche Zustimmung aller Erziehungsberechtigten. Dennoch ist es insgesamt ein höherer bürokratischer Aufwand, als die Eröffnung eines Kontos auf den eignen Namen. Eröffnen die Eltern daher ein Tagesgeldkonto auf den Namen ihres Kindes, sollten sie sich vorher über die verschiedenen Angebote auf dem Markt informieren, um das Beste davon herauszusuchen.

Spätestens, wenn die angesparte Summe den Freibetrag für Kapitalerträge übersteigt, lohnt sich der Mehraufwand für ein eigenes Kindertagegeld Konto auch finanziell. In einem Haushalt mit gemeinsamer Veranschlagung liegt er derzeit bei 1.602 Euro.

Somit ist das Tagegeldkonto eine Option für ein größeres Sparvorhaben, das eine hohe Einlagesicherheit bietet und zudem flexibel ist, da bei Bedarf schnell auf das Geld zugegriffen werden kann.

Die richtige Bank

Häufig wird bei einem Konto für sein Kind auf die eigene Hausbank zurückgegriffen. Zumindest dann, wenn sich die Eltern auch vorher schon als Kunden gut beraten fühlen. Allerdings sollte sich niemand davor scheuen sich Vergleichsangebot bei der Konkurrenz einzuholen.

Bei Online-Konten beziehungsweise Online-Banken sollte darauf geachtet werden, dass ein späterer Zugriff auch über ein ausreichendes Netz an Geldautomaten gewährleistet ist. Außerdem sollte kein regelmäßiger Geldeingang erforderlich sein.(#02)

Dadurch kann auch eine Diskussionsgrundlage entstehen, bei der die eigene Hausbank Kompromisse eingeht und bessere Konditionen anbietet. Sind die Konditionen bei der Konkurrenz immer noch deutlich besser, sollte auch über eine dortige Kontoeröffnung nachgedacht werden.

Die höchsten Zinsen gibt es derzeit bei Direktbanken. Viele dieser Banken sind mittlerweile auch vom Service her gut aufgestellt. Es gibt zwar keinen direkten Bankangestellten am Schalter, dafür aber eine telefonische rund-um-die-Uhr-Betreuung. Und um sich nicht nur von einem attraktiven Angebot locken zu lassen, sollten auch vorher Erfahrungen anderer Kunden mit der jeweiligen Bank recherchiert werden.

Laut Stiftung Warentest sind bei Kontoeröffnung vor allem individuelle Bedürfnisse zu beachten. Bei Online-Konten beziehungsweise Online-Banken sollte darauf geachtet werden, dass ein späterer Zugriff auch über ein ausreichendes Netz an Geldautomaten gewährleistet ist. Außerdem sollte kein regelmäßiger Geldeingang erforderlich sein.

Weitere Finanzprodukte

Noch weniger flexibel und mit einem höheren finanziellen Risiko verbunden, ist die Sparvariante des Fondsparens. Der Vorteil hierbei ist, dass eine höhere Rendite möglich ist. Jedoch kann niemand wirklich voraussagen wie sich die Kurse der im Fond enthaltenen Aktien entwickeln werden. (#03)

Oft bieten die Kreditinstitute auch weitere Finanzprodukte zum Sparen an. Früher gängig, aber nun nicht mehr zeitgemäß ist das klassische Sparbuch. Im Vergleich zu Giro- oder Tagegeldkonten ist das Sparbuch recht unflexibel. Für Geldabhebungen sind oft Fristen einzuhalten sowie Beschränkungen zu beachten.

Einzahlungen können nur am Bankschalter erfolgen und die aktuellen Zinssätze liegen aktuell meist bei unter 0,2 Prozent pro Jahr. Etwas bessere Konditionen werden da meist schon durch Online-Sparkonten angeboten. Hier steht das Geld auch bis zu einem Betrag von 2000 Euro täglich anmeldefrei zur Verfügung.

Noch weniger flexibel und mit einem höheren finanziellen Risiko verbunden, ist die Sparvariante des Fondsparens. Der Vorteil hierbei ist, dass eine höhere Rendite möglich ist. Jedoch kann niemand wirklich voraussagen wie sich die Kurse der im Fond enthaltenen Aktien entwickeln werden.

Zusätzlich fallen Gebühren für den Fond und Kosten für die Depotführung an. So bleibt bei dieser Sparvariante immer das Risiko, dass am Ende weniger übrig bleibt als einbezahlt wurde.

Für was sollte angespart werden?

Bei der Auswahl der Geldanlage und der anvisierten Summe sollte immer der Zweck der Anlage im Auge behalten werden. Soll das Kind später frei über den Betrag verfügen können? Oder ist es für ein späteres Studium oder die Finanzierung des Führerscheins gedacht oder als Zuschuss für die spätere Hochzeit? Haben Eltern oder Großeltern auf den eigenen Namen etwas Geld für das Kind angespart können sie auch noch kurzfristig den Zweck ändern.

Wird ein Konto auf den Namen des Kindes eröffnet, empfiehlt es sich allerdings eine Verfügungs- oder Widerrufsklausel in den Vertrag einbauen zu lassen. Somit kann gewährleistet werden, dass das Geld für einen bestimmten Zweck auszugeben ist. Denn niemand kann wissen, wie sich das Kind später entwickelt und ob es dazu neigt Geld für unliebsame Dinge auszugeben. Außerdem kann es auch vorkommen, dass Großeltern oder Eltern das Geld plötzlich selber dringend benötigen. Wird zum Beispiel ein teurer Altersheimaufenthalt notwendig oder eine teure medizinische Behandlung, ist es gut über eine hohe Flexibilität zu verfügen.

Wird ein Zweck festgelegt, für den angespart wird, so sollte es etwas sein, das für den Heranwachsenden alleine finanziell schwer zu stemmen wäre oder aber eine schöne Überraschung darstellt. So kann auch für eine Reise nach dem Abitur oder für einen Aufenthalt im Ausland angespart werden.

Wird ein Zweck festgelegt, für den angespart wird, so sollte es etwas sein, das für den Heranwachsenden alleine finanziell schwer zu stemmen wäre oder aber eine schöne Überraschung darstellt. (#04)

Gängig sind folgende Zwecke für das Sparen:

- Studium

- Ausbildung

- Führerschein

- Auto

- Zuschuss zur eigenen Wohnung

- Reise / Auslandsaufenthalt

Aber auch die freie Verfügbarkeit über das Geld hat für den Jugendlichen seinen Reiz. Auch wenn das Risiko besteht, dass das Geld dann für etwas ausgegeben wird, was Eltern oder Großeltern nicht so gut finden. Werden exzessive Partys gefeiert, Drogen genommen oder eine Glücksspielsucht ausgelebt, wird sich so manch einer später ärgern, extra über Jahre immer etwas Geld beiseitegelegt zu haben. Dennoch sollte nicht von diesem Fall ausgegangen werden.

Bei der richtigen Erziehung und dem frühen Erlernen des richtigen Umgangs mit Geld, gehen die jungen Erwachsenen meist sehr verantwortungsbewusst damit um.

Bildnachweis:©Shutterstock-Titelbild: pikselstock -#01:Anna-Ts -#02:Andrey_Popov -#03:Phongphan-#04:Cronislaw _